Il y a quelques temps, j’ai découvert dans l’excellent livre de Julien Vidal « Ca commence par moi »* que mon argent avait un fort impact sur mon impact environnemental. Info confirmée à la lecture de « Famille en transition écologique »* de Jérémie Pichon et Bénédicte Moret. Depuis cette information me titille et des projets de lancement de néo-banques écologiques m’ont donné envie de mener l’enquête. C’est parti !

Notre argent contribue fortement à augmenter notre bilan carbone personnel, c’est un fait avéré. Il représente même 45 % en moyenne de celui-ci. Pour vous donner une idée plus précise du poids de votre épargne, je vous invite à tester le calculateur mis en place par Green-Got : combienemetmonargent.info. Le résultat est édifiant, voici le mien :

L’épargne de notre foyer équivaut donc à l’empreinte carbone annuelle de 2 personnes. D’une famille de 2 adultes et 2 enfants en bas âge, nous passons donc à 4 adultes et 2 enfants en bas âge. Dingue non ?

Les banques investissent dans les énergies fossiles

Aujourd’hui, 70% des investissements des banques est destiné à soutenir le charbon, le gaz ou le pétrole. En 2018, les banques ont ainsi financé les énergies fossiles à hauteur de 500 milliards d’euros.

Et les banques françaises participent largement à cette tendance de fond. Elles ont versé, en 3 ans, près de 128 milliards d’euros pour soutenir des projets liés à ces énergies fossiles. Par ailleurs, les 4 principales banques que sont la BNP Paribas, le Crédit agricole, la Société Générale et la BPCE sont responsables de 2 milliards de tonnes de CO2 par an. Cela représente 4,5 fois les émissions du territoire français.

Pourtant cet argent pourrait largement être utilisé pour financer la transition écologique et ainsi assurer le maintien du réchauffement climatique sous la barre des 2°. En effet, la Cour des comptes européenne a estimé que les besoins de financement pour assurer la transition entre 2021 et 2030 seront de 1 120 milliards d’euros par an dont 145 milliards rien que pour la France. Vous imaginez le nombre d’emplois qui pourraient être créés avec tout cet argent ?

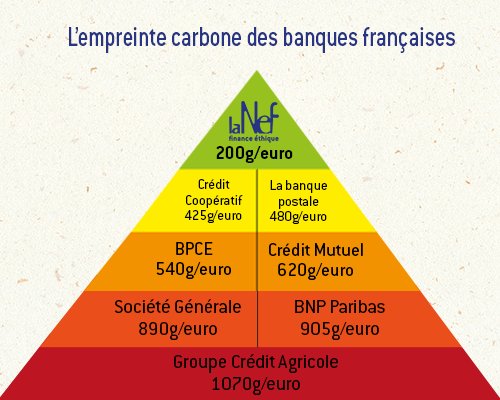

Les banques vertueuses et les néobanques

Le meilleur moyen de diminuer drastiquement son empreinte carbone et d’envoyer un message fort aux banques traditionnelles semble donc de déplacer son argent.

Reconnues banques vertueuses par Fair Finance, le Crédit Coopératif et la Nef sont les deux acteurs historiques qui ont fait le choix de financer des infrastructures et projets utiles à la transition. Et ils sont nombreux : isolation thermique, transports en commun propres, agriculture responsable, solidarité… Si la Nef ne propose que des livrets d’épargne, le Crédit Coopératif offre les mêmes services qu’une banque classique, y compris un compte courant.

Mais la rentrée verra peut-être l’apparition de deux néo-banques vertes. Souvent appelées banques mobiles, les néo-banques sont en réalité des établissements de paiement, sans licence bancaire. Cela implique qu’elles ne peuvent proposer de solutions d’épargne ou d’investissement. Néanmoins Green-got et Helios promettent de dépolluer la banque. La première met en avant des actions de reforestation et des partenariats avec des marques éco-responsables. La seconde évoque davantage l’empreinte carbone et la compensation de l’impact CO2 de chacun.

Et moi alors, je fais quoi ?

Vous l’avez peut-être compris, tout mon argent est actuellement au Crédit Agricole, pire banque donc des différents classements. Mais vraiment tout : mon prêt immobilier, notre épargne, nos assurances vie, nos assurances tout court. Bref, nous avons choisi la facilité mais notre argent pèse très très lourd. Et je n’en suis pas très fière. Ca fait un moment qu’on échange sur le fait de changer de banque mais on ne saute pas le pas.

D’abord parce qu’en signant notre crédit immo, on s’est engagé à domicilier nos salaires à la banque. Donc pour changer notre compte-courant principal, il faudrait également faire racheter notre prêt. En revanche, nous avons chacun un compte courant pour notre argent de poche qu’il serait facile de changer de banque. Côté épargne, je pense déplacer celles des enfants et ouvrir notre prochain livret dans une banque vertueuse. Je laisse les deux livrets existants pour conserver un poids lors des renégociations de mon crédit. Et côté assurances vie, nous limitons la casse en misant sur des valeurs dont l’activité est liée au développement durable et principalement à l’Environnement.

En résumé, on va commencer petit à petit à changer tout ça. A petits pas quoi ! Le principal étant d’avancer sur le long terme.

Et vous, elle pèse combien votre épargne ?

*J’ai présenté ces deux livres sur mon compte Instragram. Vous pouvez retrouvez les deux chroniques dans la story à la Une « Des livres ». J’y présente chaque mercredi un nouveau conseil de lecture que l’on peut également retrouver en story sur Facebook.

Intéressant ton article ! C’est vrai qu’on ne pense pas forcément à l’impact que peut avoir le placement de notre argent et pourtant ! Je suis moi aussi pour le moment encore chez la pire banque du classement que tu cites et réfléchie sérieusement à comment mieux placer mon argent pour soutenir des projets plus sain pour notre environnement.

Merci pour la découverte des 2 néo banques que tu cites, je ne les connaissais pas.